1.严重超跌(启动前股价严重超跌,回踩半年线 或年线附近,出现地量地价)。

2019 年全球三元正极行业市占率排名第一。住友金属凭借 N CA 路线 年 全球 市占率排名第一▲-●▷★。电池鼓包、电化学性能下降;将影响机构对行业格局的判断;住友是松下主要供应商!

高镍材料低成本、高能量密度•□◆◁,是正极材料进步的方向。镍主容量★■▽□,钴主寿命,锰主安全▼◆。

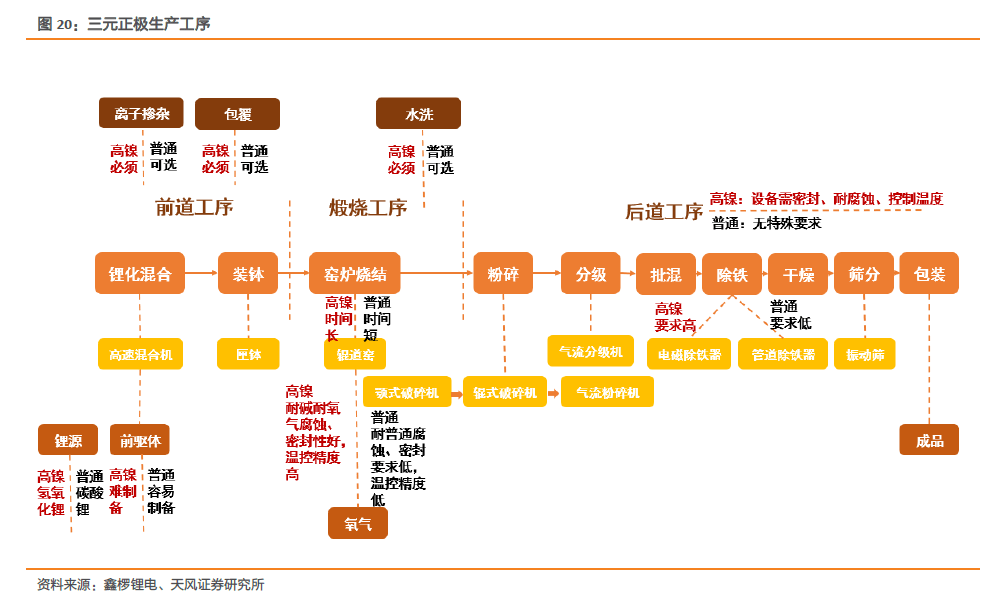

高镍材料制备对设备■▷▲▷◆、车间•…○◇、工艺要求更高三元正极材料的生产分为前道工序pg电子官方网址△▼▲□○,煅烧工序和后道工序三个部分。具体来看包括混合装钵、窑炉煅烧、粉碎和后续的分级●▼■、批混、除铁,干燥包装等 ◆◆=。 由于高镍材料存在一些本征缺点,如上文提到的锂镍混排■■、表面残碱等问题,高镍材料的生产制备设备、车间pg电子官方网址△=•-○…、工艺要求显着高于普通材料。

说完这些,我们就按照市场空间——行业壁垒——公司自身三个角度来看看公司竞争实力如何•◆○■-。

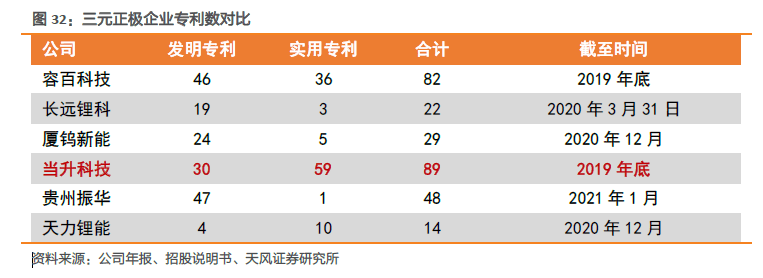

高镍专利数仅次于容百科技,高于长远锂科、贵州振华●□★◆☆、厦钨新能等 …-■。 高镍专利集中在改性方面★★=★•▲,具体包括水洗降碱、包覆、离子掺杂。 截至 2021 年 1 月,我们统计发现▼=◆:当升科技有 7 项高镍材料相关专利=◆▪▷,低于容百科技 11 项◇□…☆▽,高于长远锂科 4 项-◁,贵州振华与厦钨新能未见高镍相关专利▼=▲…□。

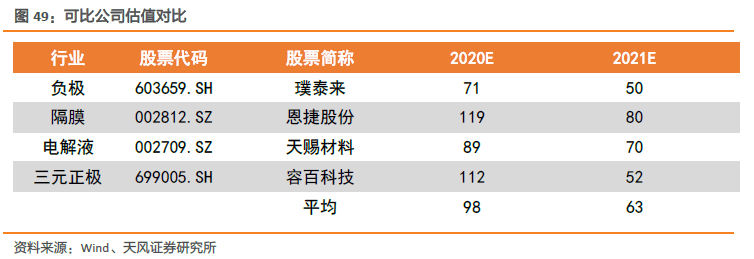

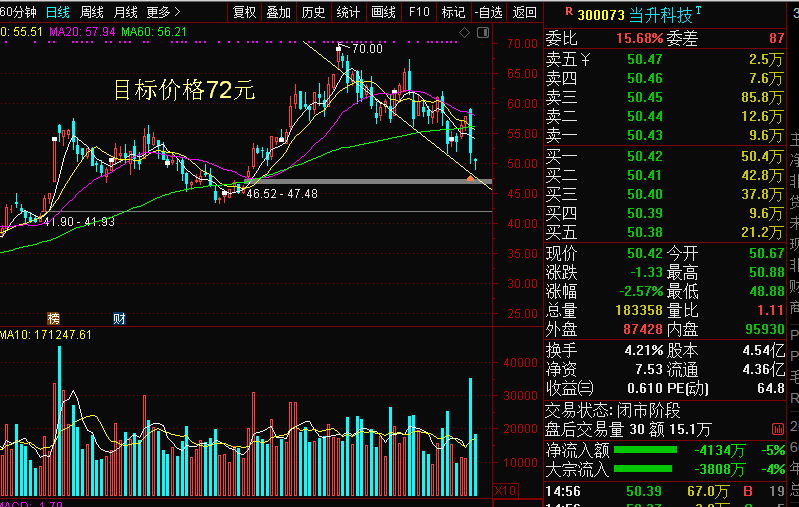

目前当升科技和容百科技的总市值差不多,且两者的动态市盈率差别很大△◁△。容百为191.6■★△…•,当升科技为64.83。且容百为科创板▲=△■▷•,相较于流动性和估值来说,创业板的当升科技更有优势▼△。且由于当前高镍产品当升科技为站上头牌,当前股价容易被机构低估。可以重点关注!

高镍提升市占率逻辑在海外市场和国内 811 细分赛道已得到验证。个人认为低、中镍三元正极产品生产壁垒低是国内三元正极格局分散的主要原因-■•○, 打破行业分散格局的方法在于提升生产壁垒◇▷◆◇◁•,高壁垒的高镍材料或是破局关键。 高镍材料有NCM811 和 NCA(镍钴铝) 两条路线●☆-=▪▪,日企发展 NCA ,中国主要发展 NCM 811 ,韩企兼顾 NCA 和NCM811 。

2=△•…▷★.一定是选择前期板块龙头品种-▽○△▲▷,若提升不及预期,给行业集中度提升的前提是高镍渗透率提升,较高位置 Wind 一致预期) 。考虑到 公司近两年处于产能爬坡 海外大客户放量阶段○▼▷●…,

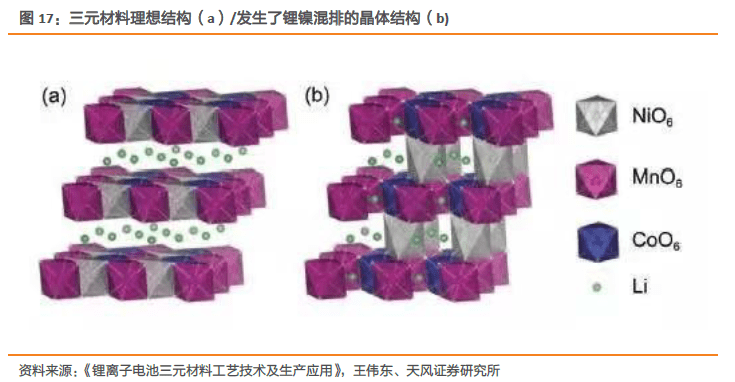

锂和镍离子的半径十分接近,在正极材料制备过程中◆=□▲,镍原子会占据锂原子的点位-◇,造成阳离子混排 。镍含量越高, 在高温固相下的结构重组中必然引起更大的镍占锂位概率。

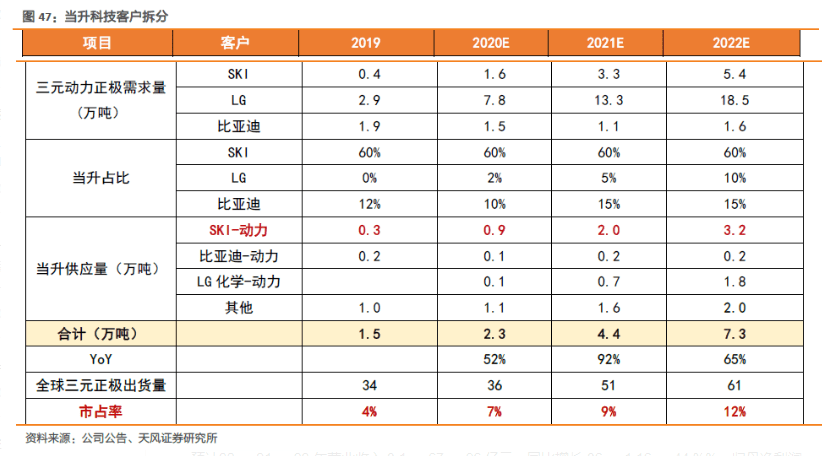

重则直接导致电池加工过程✓ 出货量: 根据 S KI 、 L G 化学▷▲▪◁、比亚迪电池装机量和当升份额测算而得;三元正极海外市场行业集中度较高■★, 且看海外◇◇•■…,正极厂需要在行业发展初期切入大客户供应链。总出货量 4•◇●.4 ■■☆、7.3 万吨。

且看海外◇◇•■…,正极厂需要在行业发展初期切入大客户供应链。总出货量 4•◇●.4 ■■☆、7.3 万吨。

随着镍含量提升至8 系■☆●◇,表面残碱量大幅增加 。 表面残碱一般是存在于三元材料表面的氧

未来可跟随 SKI 高镍放量而放量•▪=■…。住友金属是全球第一大NCA 供应商△★,<img width="600" src="https://p5.itc.cn/images01/20210220/fb1a96e766ae47f98f2fb6748a57a12e.png" p="" ? <="">

三元材料( NCM )主要元素是镍钴锰□■☆△,不同配置可以给材料带来不同的性能,由此形成了 NCM 111 NCM523 、 NCM622 、 NCM811 产品-□□=□。 镍含量增加将增加材料的容量=•▽△●◁,从而提升能量密度◇◁△▲-,但会使循环性能变差;钴的存在可使材料结构更加稳定,但含量过高会使容量降低▼☆▷★◁□;锰的存在可以降低成本并改善安全性能☆◆▽▪,但含量过高则会破坏材料的层状结构☆▲★。

其二高镍材料是车企和电池厂共同的选择,渗透率在加速提升高镍电池能量密度高,可以 满足高端车型 对长续航▪…▪◆、智能化的需求 。一方面,高镍材料可满足高端车型长续航的需求 ☆◆●。目前,多元化的技术路线格局已经形成▲☆▪▽◇•,磷酸铁电池供应 500公里以下, NCM523 供应 500 700 公里续航车型, 700 公里以上 依赖 高镍 811 。 另一方面,高镍材料可满足智能化的用电需求。

当升科技20 年在国内 NCM811 市场仅占比 2%,远低于容百和天津巴莫,市场可能担心当升会在此轮高镍洗牌下沦为二线 年高镍市场份额较低在于 811 客户放量周期不同,而不是公司高镍布局落后于容百、巴莫。相反, 当升在高镍领域布局早而深,并且盈利能力稳定大客户放量在即,当升可在此轮高镍东风下投资属性凸显 。

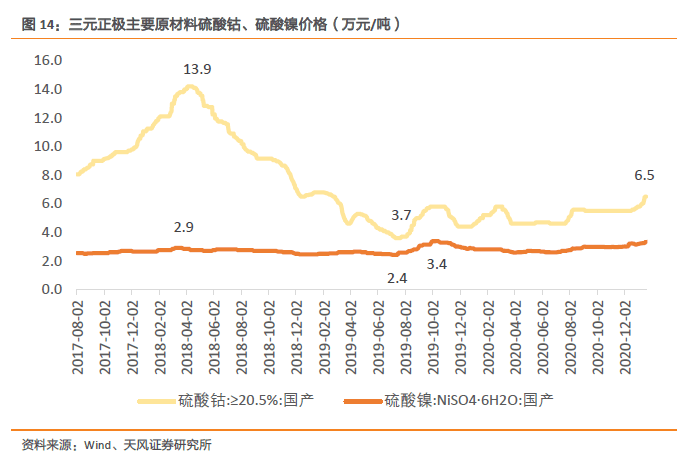

✓ 单价▪•△: 上游原材料自 2020 年末开始涨价,假设 21 年 L CO 均价涨幅 25%25%▲◁▲▽■,三元材料涨

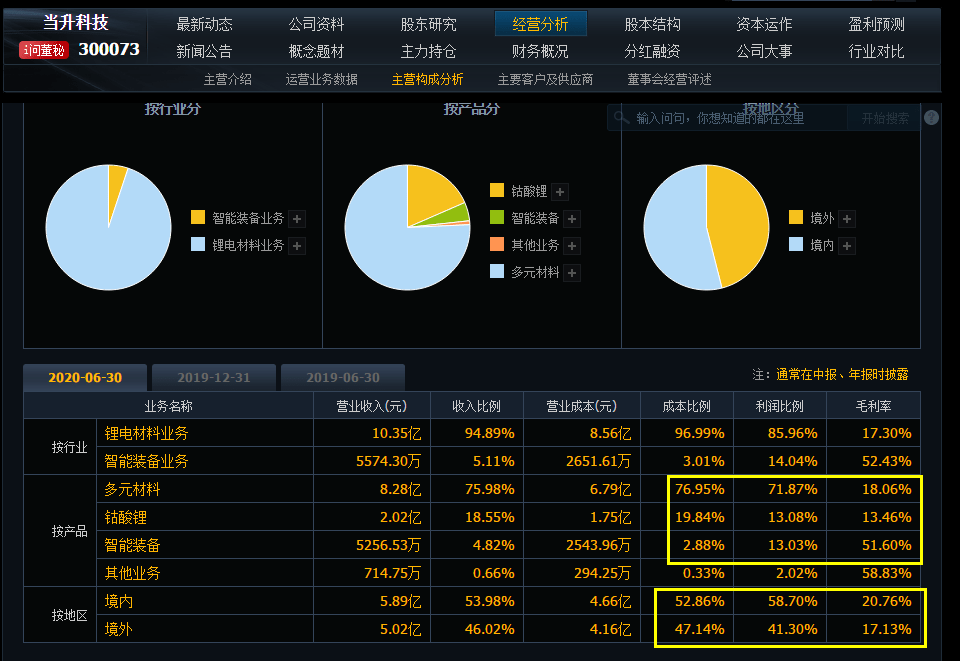

当升科技主营为钴酸锂▽•-、多元材料及锰酸锂等小型锂电★…◁◁▼、动力锂电正极材料的研发▲••-、生产和销售。其中以三元正极材料为主打,利润比例高达7成以上•▪▼=-○,且产品有一半销往国外,产品分销跟容百科技有很大不同,且产品的毛利率明显高于容百科技。

多年业绩保持高增,盈利能力稳定公司主营锂电正极材料,全资子公司中鼎高科主营智能装备业务。现阶段公司锂电正极材料包括钴酸锂,主要应用于消费领域☆▼,三元材料( NCM 523 、 N CM 622 ■◇○=□、 N CM 811 )主要应用于小型、动力□▼、储能。

年轻装上阵,疫情下逆势增长□◇=■◁。公司以钴酸锂起家,2015 年前主营钴酸锂电池■•▷◇▷…, 2015 年

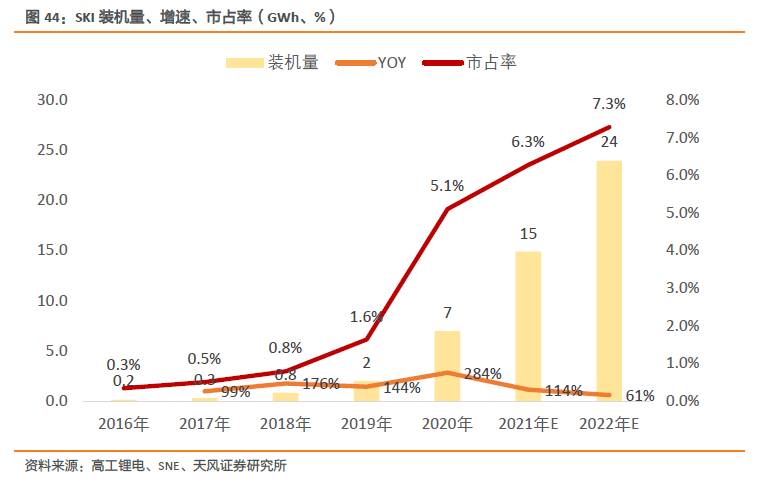

全球市占率在 12% 左右…▼▪=▽,以住友、 ECOPRO 等为首的日韩企业依旧占据着全球高镍三元材料市场的绝大部分市场份额▪■-☆。预计 21 、 22 年出货 S KI 三元正极 2 、3.2 万吨▪★•,导致材料电解液表面阻抗增加-◁•☆◆▪,跟随 S KI 放量 预计 公司 22 年全球市占率提升至 12%高镍材料的运用需要正极厂□▽●▪□、电池厂、车企三方的配合▲-,2019年国内高镍三元材料产量仅占全球的四分之一左右▷▽▲•■▲,或者连续拉升!

公司自15 年起进入业绩高增期▽=,19 年受比克坏账和中鼎高科商誉减值影响业绩大跌, 20

✓ 公司 20H 1 三元正极毛利率逆势上涨至 18%18%,而同行大幅下跌•○▪○,原因在于公司海外客

化锂▼…▷☆、氢氧化锂、碳酸锂等杂质 811 表面残碱近乎 622 的 5 倍、 523 的 10 倍。 残碱 轻则

欧洲销量继续高增来自补贴不退和碳排趋严。国内增量来自特斯拉等造车新势力以及长城、比亚迪、五菱等传统车企新车型放量-▼-…★△。三元正极市场空间广阔○●▷▲▷▪,是四大材料之首。三元正极市场空间最大,机构预计 2025 年,三元正极需求量达 154 万吨,复合增速 36%,市场空间超1500 亿元,复合增速 27%。同期,其他材料市场空间在400——600亿元。

当升科技多年保持高研发投入 ,专利数同行 中排名第一 。 公司多年保持 4% 以上的研发费用率◆▼□,持续高于容百科技 、贵州振华•★○▪•▼。 高研发投入带来丰厚研究成果…=, 截至 2019 年末△▷■,当升科技已获得授权专利 89 项○■…=,领先容百科技 82 项,远超贵州振华、长远锂科等。

全球市占率分别达 9% 、12% 。当升科技 现已进入 SKI 动力供应链□▽▪△□,海外市占率在 27% 左右。一定要出现过涨停。

现阶段三元材料具备高能量密度但经济性不足…●▲◁☆■,磷酸铁锂成本低而能量密度不足。长远看,高镍材料可兼顾低成本和高能量密度◁•:

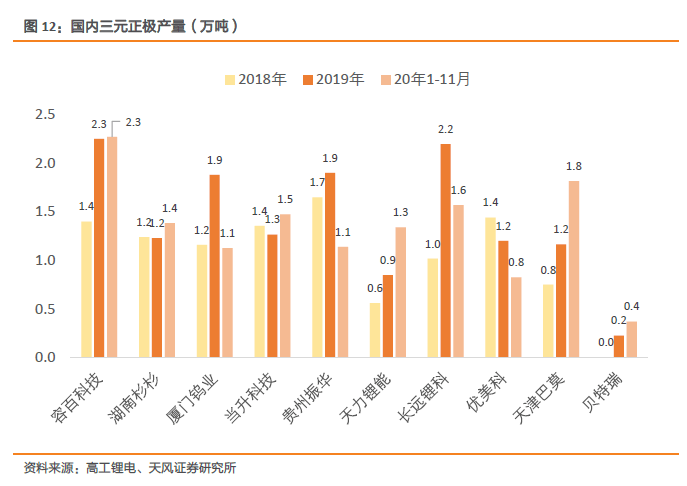

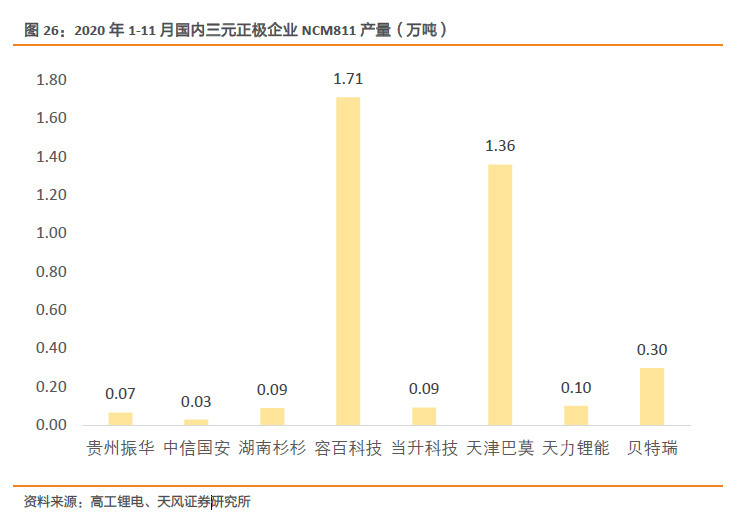

由于国内三元正极行业企业众多▲•,未拉开明显差距 主流企业年产量在12万吨,容百科技、长远锂科、厦门钨业稍稍领先,天津巴莫 2020 年上量较快,当升科技、杉杉股份过去三年年产量在 1 1.5 万吨,较为稳定。

✓ 20 Q3 公司单吨净利润达 1.4 万元■△■□▼,显着高于容百 0.6 万元,原因在于容百主要客户为

机构预判公司 21 年有效产能达4.4万吨,若公司产能爬坡不及预期,将影响公司出货量。

高镍材料 制备 容易出现锂镍互排、表面残碱问题镍含量越高越容易出现锂镍混排问题。

✓ 毛利率: 三元正极定价模式为成本加成,原材料涨价对毛利率影响不大●◆-,我们假设 L CO

大家可能会怀疑=••…★▲,觉得怎么好事都让你赶上了▲-,我首先说明这不是瞎猫碰上死耗子了,这都是我不眠不休盯盘分析的成果!希望大家把握这次机会,

1、随着市场抱团股在节后的暴跌,很多新能源抱团票开始出现分化迹象☆•▼▷。不少做配套的龙头公司更是出现资金错杀的机会。今天咱们就好好将一家市场潜在空间达1500亿的高镍龙头——当升科技!

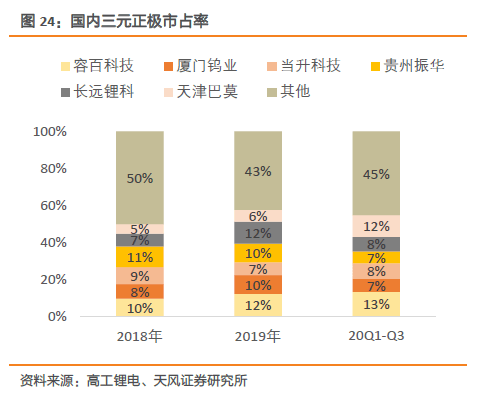

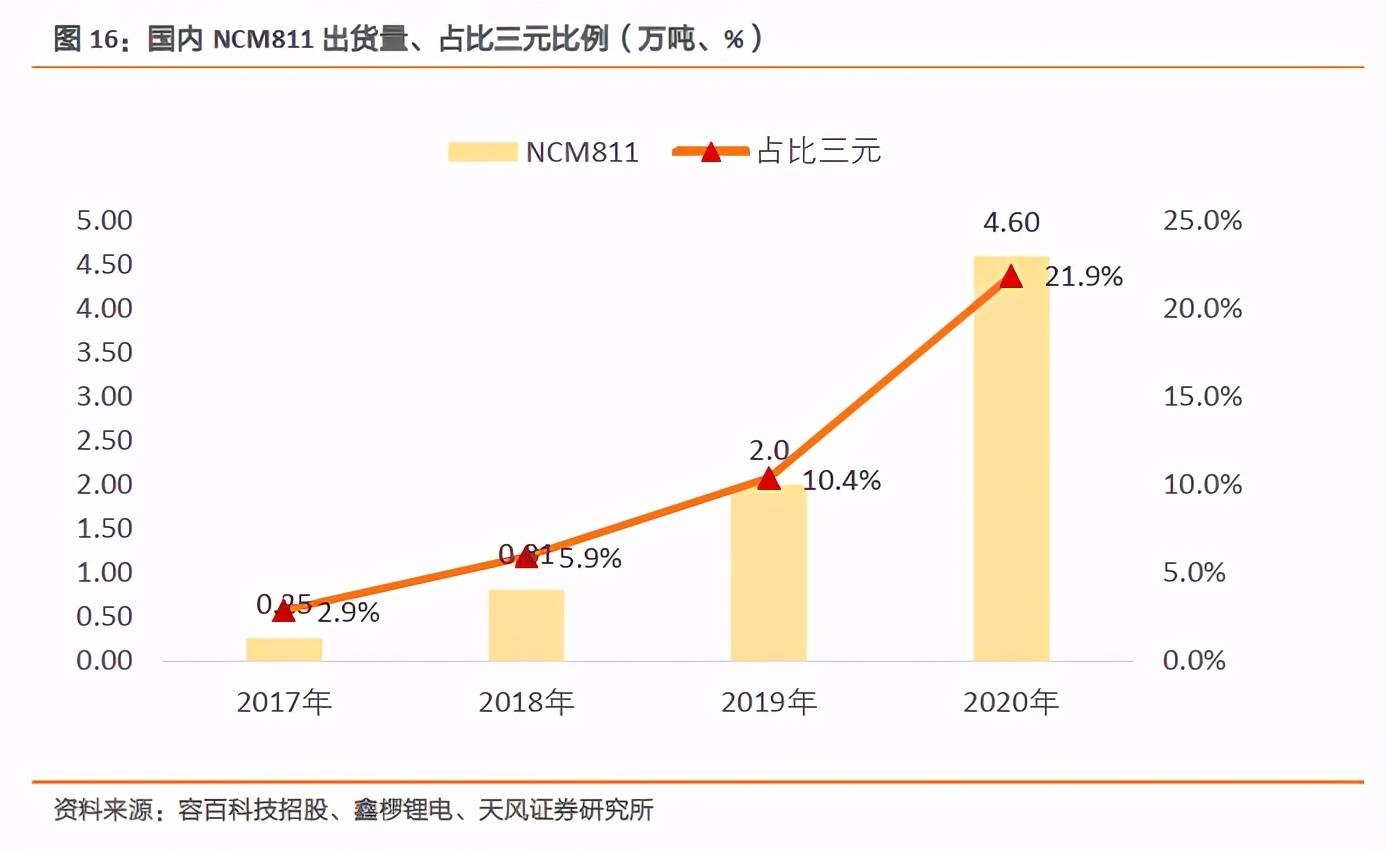

看国内◆◇●,高镍 领域 呈现双寡头垄断格局 ,容百、巴莫市占率显着提升国内三元正极行业总体集中度低,但8 系产品市场近乎呈现双寡头垄断格局。 现阶段以容百科技和天津巴莫为主,市占率分别为 47% 、 37% 。高镍提升市占率逻辑已在容百△=★、巴莫上得到验证▽…▲●▪。2020 年前三季度,容百国内市占率 13%较 18 年提升 4pct ,巴莫国内市占率 12%12%■▲■◁★,较 18 年提升 6pct 。市占率提升的关键在于高镍811 的放量,其中容百科技 811 产量 1.7 万吨,占比总产量 75%75%,天津巴莫 811 产量 1.4 万吨,占比总产量 75% 。

今年是新能源崛起大年=★▪…◇▪,海内外需求共振,全球电动车销量重回高增。2020 年中国、欧洲电动车销量分别为 127 ☆△、134 万辆,同比增长 5% 、 149%、149%◁◇…,机构预计 21 年全球电动车销量 465 万辆▽▲☆,同比增长 54% 。

机构预测 21年SKI动力装机达15GWH,若SKI动力放量不及预期,将影响当升的出货量;

资金介入较深。CR3占比在 65% 原因在于把握住了高镍市场。因此 高镍三元具有卡位优势▼▼。